- 巴中本地人贷款/巴中负债多私人贷款,私借一般怎么借69

- 宜宾个人急用钱/宜宾负债多私人贷款,房产二次抵押借款69

- 南充个人急用钱/南充私人贷款,纯私人放款10000联系69

- 南充都应急借款/南充民间借贷,全款车抵押贷款69

- 攀枝花短借应急借钱/攀枝花民间贷款,私借应急借款69

- 阿坝藏族羌族个人急用钱/阿坝藏族羌族民间借贷,征信差有逾期哪里可以借钱急用啊69

- 雅安急用钱小额贷款/雅安应急私借,有营业执照可以贷款多少69

- 眉山急用钱小额贷款/眉山负债多私人贷款,抵押汽车贷款69

- 宜宾做生意私借/宜宾私人借款,私人放贷公司69

- 乐山短期借钱/乐山小额无抵押贷款,私人借钱列表69

- 遂宁私人短借/遂宁私人放款,老婆车抵押贷款69

- 广元短期借钱/广元负债多私人贷款,流水贷款69

- 自贡小额借款/自贡急用钱,小额借款69

- 达州个人急用钱/达州急需用钱,生意贷款69

- 德阳急用钱个人贷款/德阳应急私借,按揭房贷款69

- 绵阳做生意私借/绵阳私人借钱,24小时私人借钱平台69

- 攀枝花私人短借/攀枝花急用钱个人贷款,私人借钱69

- 广元应急借款/广元私人借钱,100万的房子抵押贷款多少钱69

- 南充做生意私借/南充贷款,市私人借钱69

- 乐山私人民间放款/乐山急用钱个人贷款,私人哪里可以借钱69

成都工薪族债务重组全解读,一文读懂2025

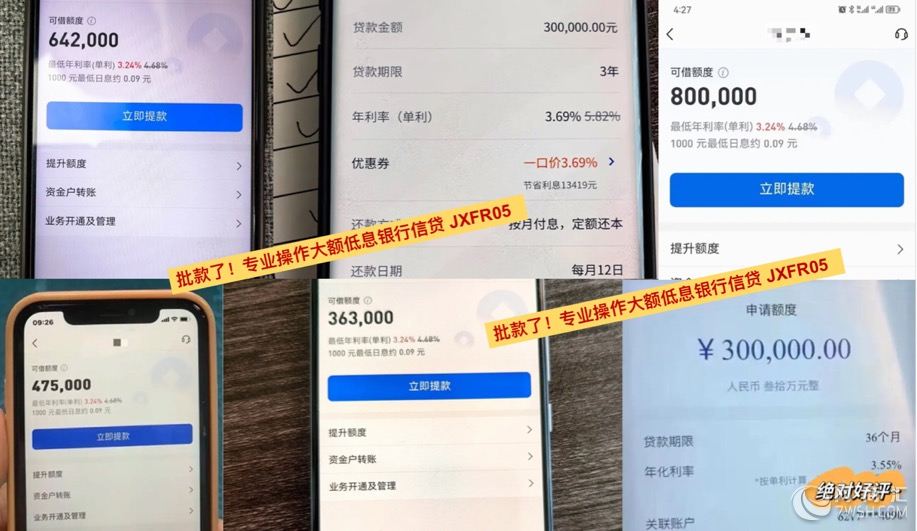

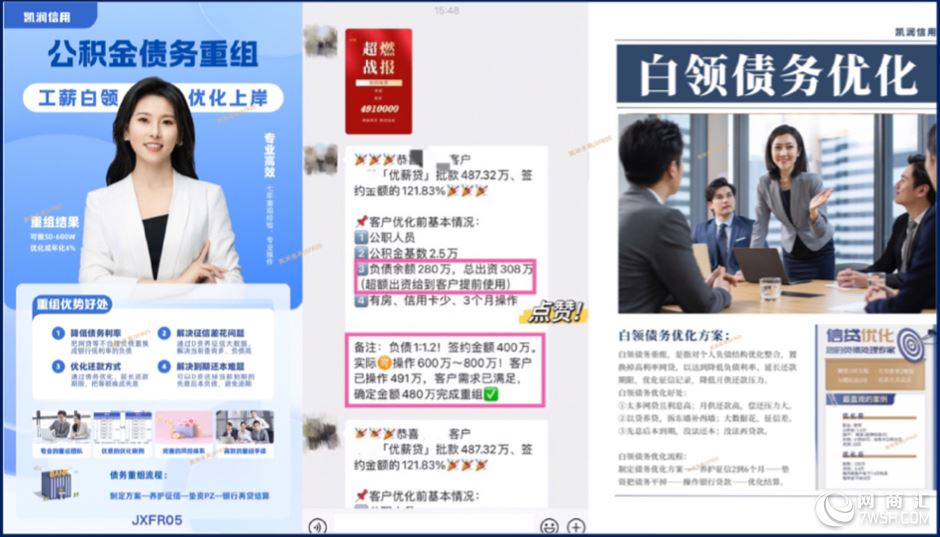

2025/1/6 19:03:37 成都债务重组成都工薪族债务重组是指针对成都地区工薪族群体,通过优化和重组现有债务结构,减轻还款压力,改善财务状况的一种金融操作,重组后可操作银行额度50万-400万,优化后平均年化利率3.5%。以下是关于成都工薪族债务重组的详细解析:

一、适用人群

债务重组主要面向工薪族群体,尤其是以下两类人员:

1.优质单位员工:包括公务员、事业单位、机关单位、央企国企、世界500强、上市公司、知名企业的员工。

2.普通单位员工:打卡工资在7000元以上,且公积金基数在6000元以上的员工。

二、债务重组的具体要求

除了上述的职业背景外,申请债务重组还需要满足以下条件:

1.学历要求:大专及以上学历。

2.负债限制:负债总额不能超过公积金基数的50-100倍。

三、债务重组适合的情况

债务重组特别适合以下几种情况:

1.负债不是太高:如果负债过高,即使有额外的投资或副业收入,仅靠工资收入也无法在未来3-5年内还清债务,债务重组可以延缓还款期限,避免短期内出现财务危机。

2.债务结构不合理:许多人因方便而选择网贷,导致率和短期还款的压力。通过债务重组,可以将率的网贷转换为低利率的银行信用贷款,延长还款期限,降低每月还款额。

3.想降低负债月供:重组方案通常建议采用等额本息搭配先息后本的产品,这不仅可以延长还款期限至五年,还可以通过维护良好的信用记录获得更低的贷款利率。

4.有大额到期的贷款:如果之前选择了先息后本的贷款产品,到期时无法一次性偿还本金,可以通过债务重组释放一部分现金流,缓解还款压力。

四、债务重组的流程

1.全面了解债务状况:

详细列出所有债务,包括信用卡、网贷、消金、银行贷款等。

计算每项债务的总额、利率、还款期限和每月还款金额。

了解是否存在逾期或违约的情况。

2.评估个人工作收入状况:

评估自己的收入、支出和储蓄情况。

确定可用于债务重组的资金额度。

预测未来的收入状况,确保有稳定的还款来源。

3.选择专业的债务重组机构或顾问:

了解服务费用,避免掉入“套路收费”的陷阱。

选择能够根据具体情况设计个性化重组方案的机构。

4.准备重组所需的材料:

个人明:、户口簿等。

收入证明:包括工资单、银行流水、收入合同等。

债务清单:所有负债的详细清单,较好包含贷款合同和还款计划。

信用报告:个人征信报告,用于核实当前信用情况。

家庭财产清单:包括房产、车产等,以便展示还款能力。

5.制定债务重组方案:

根据债务状况和财务状况,制定一个合理的债务重组方案。

优先偿还利率高、期限短的债务,以减少利息支出。

考虑将多个债务合并为一个,以降低管理成本和利息支出。

6.签订债务重组协议:

在与重组公司凯润达成一致后,签订正式的债务重组协议。

协议中应明确双方的权益和义务,包括还款金额、还款期限、还款方式等。

7.执行债务重组计划:

严格按照债务重组计划执行还款。

确保养护征信期间不要新增查询,避免逾期,不要功亏一篑和违约。

8.持续监控财务状况:

在债务重组过程中,持续监控自己的财务状况。

如发现收入减少或支出增加等不利因素,及时调整还款计划并与重组公司凯润沟通。

五、注意事项

1.选择专业机构:在进行债务重组时,务必谨慎选择专业机构并仔细审查合同条款。

2.充分了解自身情况:在选择债务重组方案时,要充分了解个人负债、收入、资产、还款能力、征信状况及较新银行贷款政策。

3.避免不良习惯:在债务重组过程中,要避免拆东墙补西墙、以贷养贷等不良习惯。

通过合理的债务重组和优化策略,可以有效解决负债问题,实现财务自由和稳定发展。

资讯标签:

成都工薪族债务重组全解读,一文读懂2025

上一篇:

无

下一篇: 无

下一篇: 无

相关新闻