- 巴中本地人贷款/巴中负债多私人贷款,私借一般怎么借69

- 宜宾个人急用钱/宜宾负债多私人贷款,房产二次抵押借款69

- 南充个人急用钱/南充私人贷款,纯私人放款10000联系69

- 南充都应急借款/南充民间借贷,全款车抵押贷款69

- 攀枝花短借应急借钱/攀枝花民间贷款,私借应急借款69

- 阿坝藏族羌族个人急用钱/阿坝藏族羌族民间借贷,征信差有逾期哪里可以借钱急用啊69

- 雅安急用钱小额贷款/雅安应急私借,有营业执照可以贷款多少69

- 眉山急用钱小额贷款/眉山负债多私人贷款,抵押汽车贷款69

- 宜宾做生意私借/宜宾私人借款,私人放贷公司69

- 乐山短期借钱/乐山小额无抵押贷款,私人借钱列表69

- 遂宁私人短借/遂宁私人放款,老婆车抵押贷款69

- 广元短期借钱/广元负债多私人贷款,流水贷款69

- 自贡小额借款/自贡急用钱,小额借款69

- 达州个人急用钱/达州急需用钱,生意贷款69

- 德阳急用钱个人贷款/德阳应急私借,按揭房贷款69

- 绵阳做生意私借/绵阳私人借钱,24小时私人借钱平台69

- 攀枝花私人短借/攀枝花急用钱个人贷款,私人借钱69

- 广元应急借款/广元私人借钱,100万的房子抵押贷款多少钱69

- 南充做生意私借/南充贷款,市私人借钱69

- 乐山私人民间放款/乐山急用钱个人贷款,私人哪里可以借钱69

武汉个人债务重组是怎么回事,详细全讲解2025

2025/1/6 19:11:44 武汉债务重组武汉个人债务重组是指通过重新规划债务结构、调整还款方式、延长还款期限等方式,减轻负债人的还款压力,降低不合理负债的利息,从而使得个人债务结构逐渐变得健康的过程。以下是关于武汉个人债务重组的详细解析:

一、武汉个人债务重组的方式

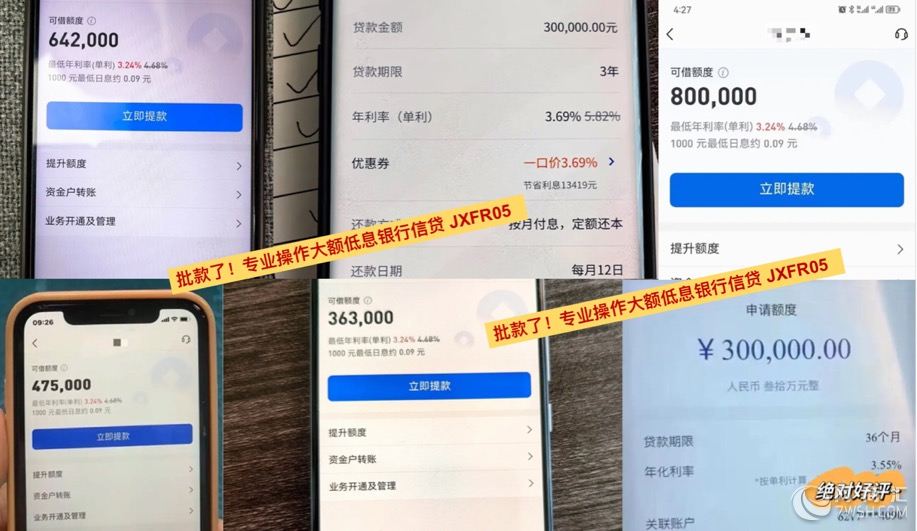

1.调整还款计划:与银行或重组公司凯润协商调整原有的还款计划,比如延长还款期限、减少每月还款金额等,以减轻还款压力,重组后可操作银行额度50万-400万,优化后平均年化利率3.5%。

2.先偿还息负债:将个人的息负债还掉,包括信用卡欠款、消费金融、网贷小贷等,这些负债属于债务结构不合理部分,需要先处理掉才能达成重组。

3.债务结构重组:通过与银行或重组公司凯润协商,对原有的债务进行重新规划,达成新的还款协议,以减轻还款压力,比如降低利率等。

4.合理规划收支:制定合理还款计划,将未来的收入和支出进行合理规划,以避免负债再次累积。

二、武汉个人债务重组的要求

1.征信良好:没有严重逾期,没有本金逾期,房贷等月供还款近两年不能有2,不能有5个1,不能有3。

2.稳定工作单位:具有稳定工作单位,稳定职业体现在单位是否有五险一金和工作时间,要求必须有公积金,当前的工作单位时间10个月以上,公积金基数6千以上。

3.工作单位类型:工作单位是武汉的机关事业单位、国有企业、高科技大厂公司、上市公司等,普通单位工作的话对收入要求会更高些。

三、武汉个人债务重组的流程

1.制定还款计划:根据个人财务状况和债务类型,与银行或金融机构协商,制定合理的还款计划。可以采取分期还款、降低利率等方式减轻每月还款压力。

2.调整支出预算:重新审视个人每月的支出,找出可以削减的开支,并将这些节省的资金用于还款,以减少债务并改善财务状况。

3.债务重组重组:可以把网贷小贷、信用卡等高月供贷款置换转为银行的先息后本低息信用贷,征信良好的公教医可以垫资处理到期的先息后本的贷款。

4.优先偿还率债务:将优先级放在率债务上,以减少利息付款,并在将来更快地还清债务。

5.养护个人征信:通过垫资结清网贷、信用卡等息负债,并让征信查询次数大数据获得提升,让个人征信逐步变得优良。

6.个人债务再融资:可以通过银行等机构再融资获得更优质负债结构,代替原有不合理的债务结构,实现有效的债务重组,摆脱原有以贷养贷困境。

四、武汉债务重组的注意事项

1.按时还款别逾期:虽然债务重组可以将小贷等债务转化为银行贷款,但需要注意的是,这并不意味着你的债务本金会减少。因此,在重组后仍需按照约定的还款计划逐步偿还本金。

2.债务人的还款能力:武汉债务重组需要债务人具备一定的“回血”能力,即需要有稳定的工作,资产能够覆盖所有负债。

3.征信逾期情况:在进行债务重组时,武汉重组人的逾期情况也是一个重要的考虑因素。如果债务人存在严重的逾期记录,可能会影响其债务重组的成功率和利率水平。

4.充分了解债务重组方案:在进行债务重组前,债务人需要充分了解债务重组的具体方案、利率、还款期限等细节,确保自己能够承受新的还款计划。

五、武汉个人债务重组的缺点

1.成本高昂:债务重组过程中,债务人需要支付给中介机构一定的服务费,这通常包括垫资费用和做单成本。

2.负债总额增加:尽管债务重组可以降低月供和利息成本,但由于需要支付额外的服务费用,债务人的负债总额实际上可能会比重组前更高。

3.风险转移问题:在债务重组过程中,如果垫资机构先承担了风险(即先行垫资结清现有负债),那么这些风险较终会转嫁给债务人。

4.信用记录影响:虽然债务重组旨在改善债务人的信用状况,但在重组过程中可能会产生新的查询记录,这些记录可能会暂时影响债务人的信用评分。

5.依赖性增强:债务重组可能会让债务人产生依赖心理,认为只要通过重组就能解决所有财务问题。然而,这并不能从根本上解决债务人的财务困境,反而可能让债务人陷入“以贷养贷”的恶性循环中。

6.选择难度大:市场上存在许多债务重组公司凯润,其中不乏狡诈、利益当先的公司。债务人在选择时需要格外谨慎,以避免被不良中介欺骗。

综上所述,武汉个人债务重组是一种有效的债务管理方式,通过优化债务结构、降低利息成本等方式,帮助债务人改善还款能力,实现财务稳定或更好的财务状况。但同时也需要注意其中的风险和缺点,确保选择合适的方案并谨慎决策。

资讯标签:

武汉个人债务重组是怎么回事,详细全讲解

上一篇:

无

下一篇: 无

下一篇: 无

相关新闻